2025年二季度基金配置呈现明显的“哑铃型”结构,具体来看:1)受政策及“稳定币”主题催化,基金加仓金融板块,其中城商行、农商行配置系数上升至2016年以来高位,股份制银行配置系数位于2016年以来中枢水平,证券配置系数仍偏低;2)科技资产中,算力链(通信设备)配置系数位于2016年以来(后同)最高位,但AI软件端(IT服务、软件开发)当前配置系数分位数仍较低;3)医药板块当前配置系数分位数回升至中枢水平,其中创新药配置系数分位数较高,CXO配置系数分位数仍较低;4)此外,全局性视角下,装修建材、装修装饰、化学原料、化学制品、硅料硅片、养殖等板块配置系数仍处于历史低位,且近期供需两端均有积极变化。

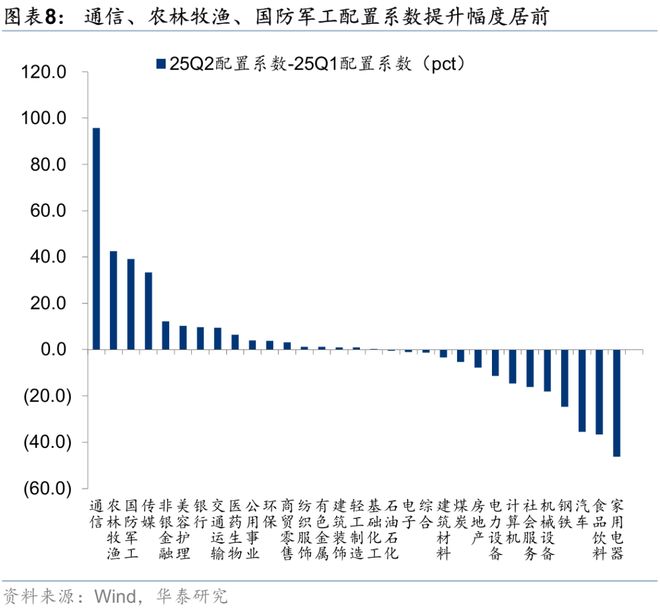

25Q2,主动偏股型基金持有股票规模为2.9万亿元,仓位回升至84.5%。基金加仓创业板、科创板,减仓主板,其中科创板仓位提升至2019年以来新高,行业视角下加仓通信、农林牧渔、国防军工、传媒。港股仓位创2019年新高(14%),医药生物、非银金融、轻工制造等板块超(低)配比例提升幅度居前。

筹码分布视角,25Q2配置系数分位数(2016年以来,后同)处于低位的资产主要集中在反内卷、基建、AI、内需产业链中,具体来看:1)反内卷:25Q2化学原料(氯碱)、化学制品、硅料硅片、养殖、能源金属等“反内卷”资产配置系数分位数处于低位;2)基建链:25Q2基金减仓地产基建链,结合政策预期来看,目前配置系数分位数相对较低且具备正面催化的资产有装修建材、装修装饰等;3)AI:25Q2,基金加仓算力链,通信设备筹码拥挤度处于历史高点,但计算机设备、IT服务、软件开发拥挤度相对较低,通信服务2016年以来配置系数分位数仍位于历史中枢位;4)内需资产:关税持续扰动下,政策发力内需或仍是基准情形,25Q2食品加工、白酒、动物保健、调味发酵品配置系数分位数位于10%以下低位。进一步结合高频景气数据、财报供给侧视角及政策预期来看,装修建材、装修装饰、化学原料、化学制品、硅料硅片、养殖等板块配置系数仍处于历史低位,且近期供需两端均有积极变化

25Q2,主动偏股型基金加仓呈现“哑铃型”结构:1)从基金持仓风格来看,相较25Q1,25Q2公募基金整体风格向哑铃两端的主题成长、大市值价值偏移;2)分行业来看,以超(低)配比例、配置系数两个视角来看,25Q2主动偏股型基金加仓AI、地缘政治催化下的国防军工、传媒、通信等主题成长方向、及金融等大市值价值行业,其中非银的加仓或受到“稳定币”的催化,银行的加仓或与银行估值修复、公募改革方案相关。

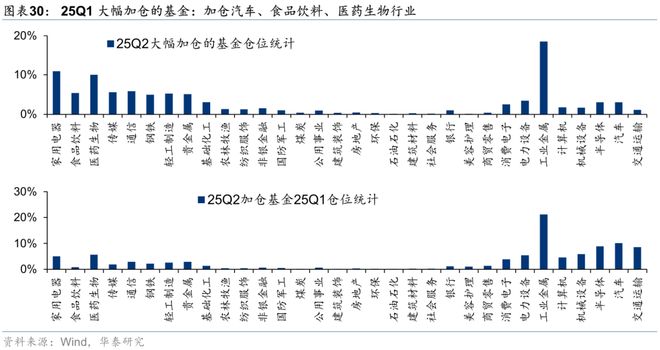

考虑仓位变化相对明显的基金:①25Q2加仓通信、国防军工等主题成长行业的基金减仓电力设备、汽车方向,或为成长型基金内部切仓,选择了新的成长方向;②25Q2价值型基金的内部调整,加仓银行,减仓食品饮料;③成长型基金由电力设备、电子切仓医药(基金规模普遍50亿),价值型基金减仓食品饮料加仓医药(基金规模普遍50亿);④大幅加仓但25Q2仓位仍80%的基金25Q2加仓家用电器、食品饮料、医药生物等方向。

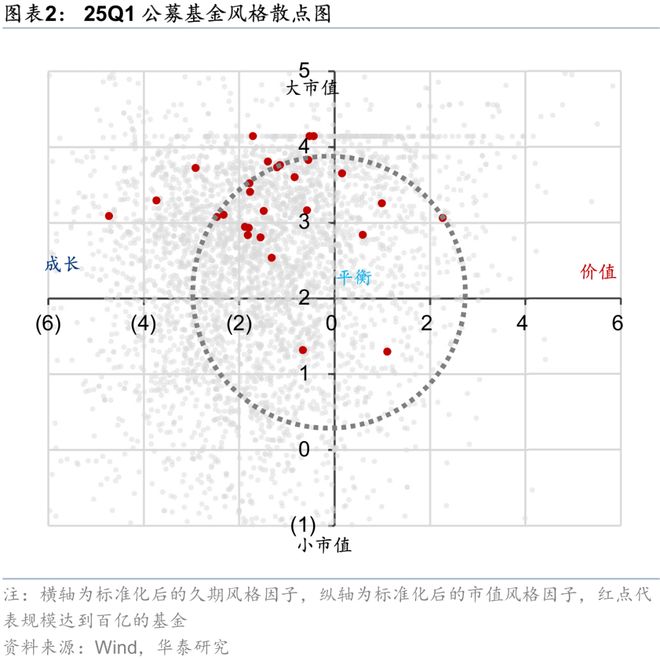

风格漂移角度,二季度公募基金持仓风格向小市值成长、大市值价值的“哑铃”方向偏移。我们以个股过去的营收增速、净利润增速、资产收益率来量化个股的成长因子,以股息率、每股经营现金流、每股净资产及股价、ROE、ROE波动率、估值分位数、ROE/估值等因子来量化个股的价值,并根据每只基金的所有重仓股在成长因子、价值因子的相对表现来评估一只基金的风格表现。较25Q1来看,25Q2公募基金整体风格向哑铃两端的小市值成长、大市值价值偏移(表现为散点图在一、三象限中的分布占比提升)。

重仓股画像:对低估值、现金流稳定个股的关注度有所回升。在2025年4月25日《内需资产配置开始回暖——2025年一季度基金持仓分析》中,我们基于重仓股财务、估值等因子,得出主动偏股型基金更倾向于持有业绩相对景气的个股,对质量稳定(ROE波动率较低)的个股关注度有所减弱。更新至2025Q2,相比2025Q1,基金对低估值、现金流稳定的个股关注度有所回升。

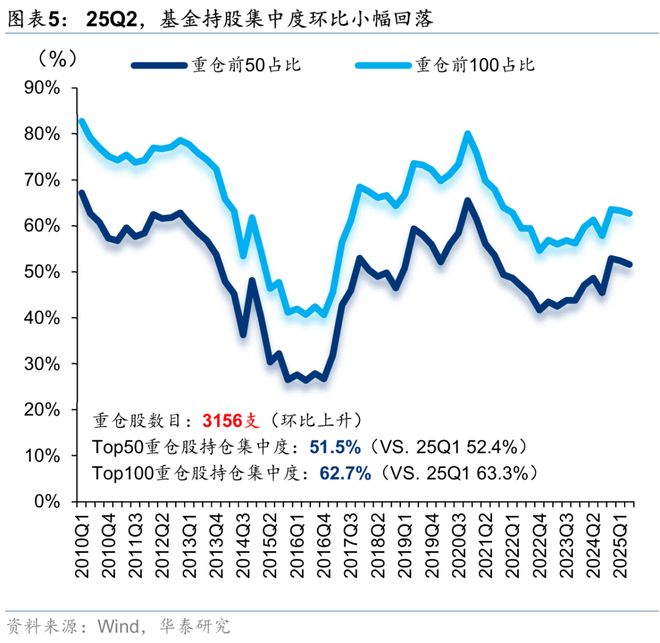

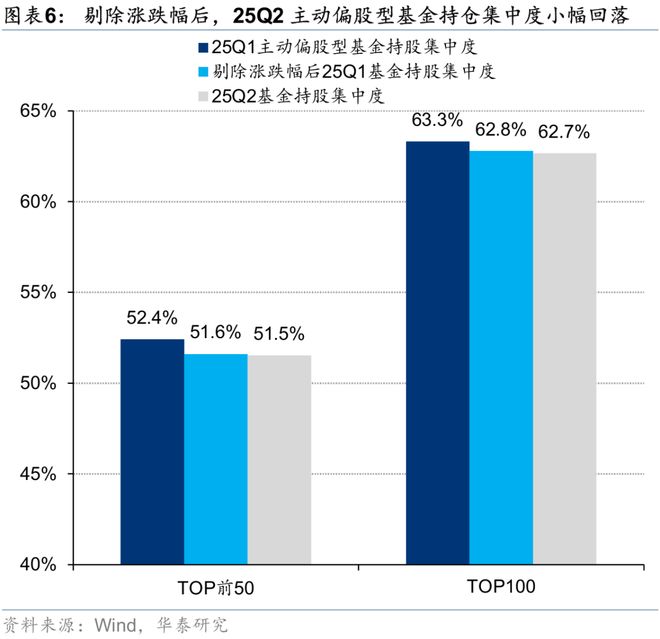

重仓股集中度:基金持股集中度环比回落,或受到重仓股股价回落影响。25Q1,基金重仓股数量小幅上升,Top50重仓标的持仓市值占主动偏股型基金重仓股的持股市值小幅回落至51.5%(VS 25Q1 52.4%)、Top100重仓股持股集中度回落至62.7%(VS 25Q1 63.3%),剔除股票涨跌幅影响后,25Q2基金TOP100持股集中度相比25Q1基本持平。

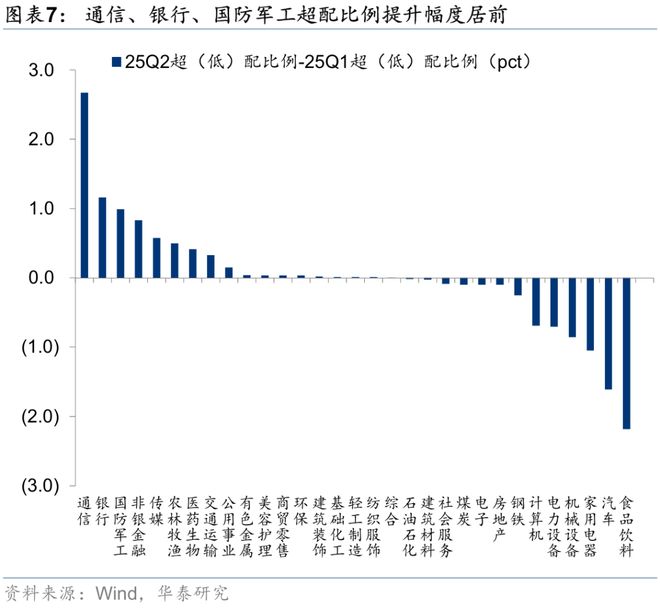

从配置系数(仓位/标配)、超配比例(仓位-标配)两个角度来看基金加仓。无论从相对还是绝对加仓力度来看,通信、国防军工、传媒提升幅度均居前,食品饮料、家用电器、汽车回落幅度居前;差异在于农林牧渔、美容护理的配置系数提升幅度排名高于超(低)配比例的排名,或表明后续基金加仓空间有限,而银行、非银金融的配置系数排名低于超(低)配比例排名,或表明基金初现底部加仓的迹象。

25Q2,关税扰动下,市场于4月初回调,但在国家队资金托底下,市场情绪回暖,资金入市意愿回升,科技、医药、金融是基金加仓的主要方向,分板块来看:

TMT整体配置回升,加仓通信、传媒,减仓计算机、电子。25Q2,电子仍为公募基金第一大重仓行业,半导体、消费电子配置系数分位数(2016年以来,后同)分别回落至86.4%、29.7%的水平,元件配置系数分位数回升至94.5%的高位;25Q2,主动偏股型基金加仓通信,通信配置系数分位数回升至91.8%的分位数,其中通信设备配置系数分位数回升至100%;传媒配置系数分位数回升至56.7%的中枢水位,25Q2计算机配置系数分位数回落至2016年以来0%的水平。

周期板块整体配置基本持平,主要减仓有色金属。上游周期品种,石油石化、煤炭配置系数分位数回落至45.9%、32.4%的水平,有色金属配置系数分位数回升至83.7%,其中工业金属是主要的减仓方向,贵金属、小金属、能源金属配置系数分位数回升至91.8%、78.3%、21.6%。中游材料中,基础化工、建筑材料、钢铁配置系数分位数分别为16.2%、37.8%、67.5%,其中化学原料、化学纤维配置系数分位数回落至0%、2.7%,处于历史较低位置。

制造板块整体配置回落,主要加仓国防军工。汽车配置系数分位数回落至91.8%的位置,其中商用车(配置系数分位数为100%)是主要的加仓方向,汽车零部件、乘用车配置系数分位数回落至78.3%、59.4%的位置;电力设备配置系数分位数回落至56.7%,其中风电是主要的加仓方向,其配置系数分位数回升至89.1%的高位,光伏设备、电池配置系数分别位于16.2%、70.2%的位置;国防军工配置系数分位数回升至94.5%的高位;机械设备配置系数回落至24.3%的位置,工程机械配置系数分位数回落至67.5%。

消费板块整体配置回落,基金减仓内外需产业链,加仓医药。家用电器、食品饮料配置系数分位数回落至48.6%、5.4%,美容护理、纺织服装配置系数分位数回升至40.5%、59.4%;医药配置系数分位数回升至43.2%,其中主动偏股型基金加仓化学制药、生物制品,其配置系数分位数分别回升至100%、37.8%,减仓医疗服务(配置系数分位数回落至13.5%)。

公共产业配置整体回升,主要加仓交通运输方向。公用事业、交通运输、建筑装饰、环保配置系数分位数回升至59.4%、70.2%、62.1%、78.3%,其中物流配置系数分位数回升至91.8%,航运港口、航空机场配置系数分位数回落67.5%、75.6%的位置。

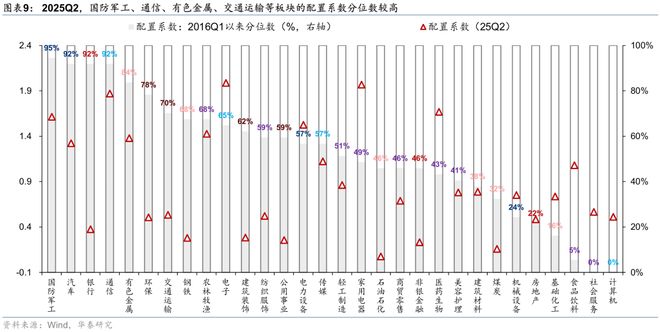

大金融整体配置回升,对银行、非银金融均有加仓,减仓房地产。其中银行、非银金融配置系数分位数回升至91.8%、45.9%,主动偏股型基金加仓股份制银行、城商行及农商行,目前城商行配置系数分位数回升至100%的高位,股份制银行配置系数分位数位于59.4%的中枢位置。非银金融中,证券、保险配置系数分位数回升至21.6%、64.8%的位置。

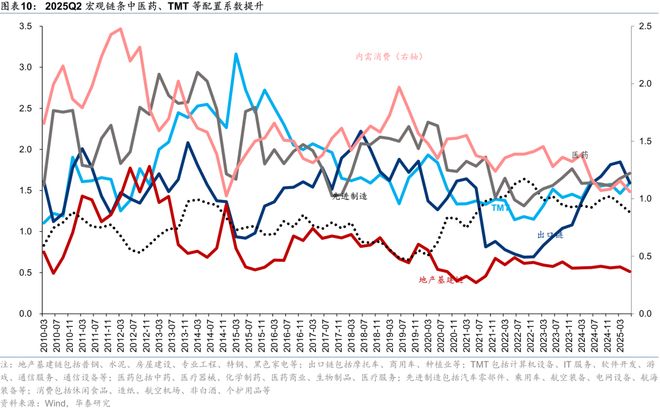

产业链视角:25Q2医药、TMT配置系数分位数回升,地产基建配置系数分位数回到低位

产业链视角,25Q2医药、TMT是基金主要的加仓方向,主要减仓地产基建链、出口链、内需消费、先进制造。配置系数分位数视角,出口链、先进制造配置系数分位数位于70%以上的相对高位,其余产业链配置系数分位数位于40%以下的低位。

1)地产基建链配置系数分位数(2016年以来)回落至14%,其中玻璃玻纤、家居用品是主要加仓方向,目前装修装饰、房地产开发、装修建材、厨卫电器配置系数分位数相对较低,房地产服务等超(低)配比例分位数位于85%以上高位;

2)出口链配置系数分位数回落至56%的中枢位置,主要加仓小家电、商用车、种植业,减仓工程机械、白色家电、摩托车及家电,目前商用车、摩托车及家电、种植业配置系数分位数处于90%以上,化学纤维配置系数分位数较低;

3)TMT配置系数分位数环比回升至53%,通信设备、元件、游戏是主要的加仓方向,主要减仓数字媒体、消费电子、软件开发,其中通信设备、元件、游戏、电子化学品配置系数分位数位于90%以上,计算机设备、软件开发、IT服务配置系数分位数较低;

4)医药配置系数分位数回升至42%,主要加仓化学制药、生物制品,减仓医疗服务、医疗器械、中药,目前化学制药的配置系数分位数位于100%,其余均处于低位;

5)先进制造配置系数分位数回落至61%,地面兵装、风电设备、航空装备是主要的加仓方向,主要减仓家电零部件、乘用车,其中金属新材料、光伏设备配置系数分位数位于20%以下的低位,航空装备、军工电子配置系数分位数位于90%以上高位;

6)内需消费配置系数分位数环比回落至0%,基金主要加仓饲料、饰品、广告营销、物流,减仓白酒、酒店餐饮、造纸,休闲食品、饲料、物流配置系数分位数位于90%以上高位,化学原料、白酒、调味发酵品配置系数分位数较低。

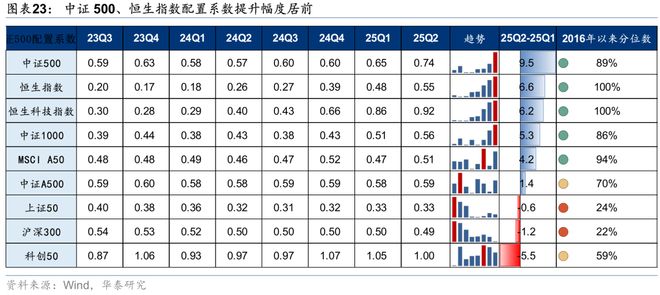

宽基指数中,主动偏股型基金对中证500、恒生指数、恒生科技指数、中证1000、MSCI A50成分股超(低)配比例提升幅度居前,科创50、沪深300、上证50成分股超(低)配比例环比回落。分位数视角衡量,25Q1恒生指数、恒生科技指数、中证1000、中证500 2016年以来配置系数分位数分别处于100%、100%、86%、89%的相对高位。

从仓位主要的变动方向来看,25Q2加仓通信、国防军工的基金,其主要减仓电力设备、汽车(机器人)方向,或表明为成长型基金的内部切仓,选择新的成长方向;25Q2加仓银行的基金,减仓食品饮料,或为价值型基金的内部调仓;25Q2加仓医药的基金较为多元化,部分成长型基金由电力设备、电子、汽车切仓至医药(基金规模普遍50亿),部分价值型基金减仓食品饮料、家电,加仓医药(基金规模普遍50亿)。

大幅加仓的基金规模偏小,25Q2主要加仓家用电器、食品饮料、医药生物行业。此外,考虑到公募权益仓位仍处于高位,因此我们考察了目前仍具备加仓空间的基金(满足25Q1权益仓位30%,25Q2仓位提升10pct以上且25Q2末权益仓位85%的基金)25Q2的加仓方向,该类基金规模偏小,均值仅为5.2亿元,25Q2主要加仓家用电器、食品饮料、医药生物等。

2025Q2,根据Wind数据,主动偏股型基金持有股票规模为2.96万亿元,占资产总值比重为84.5%,占比较2025Q1环比小幅提升,整体仓位处于2020年以来中位数以上。市场表现上,2025Q2普通股票型基金指数、偏股混合型基金指数表现稍弱于上证综指等主要指数,但强于市场上其他主要指数,反映基金重仓股整体在2025 Q2表现强于市场。

分板块配置看,主动偏股型基金加仓创业板、科创板,减仓主板,当前创业板配置比例已下降至2010年以来中位数下一倍标准差附近,科创板配置比例则继续创新高,公募重仓股整体的科创属性继续增强。此外,港股方面,2025Q2公募基金对港股的配置力度上升,环比上升1.0pct,当前已来到2019年以来最高值。

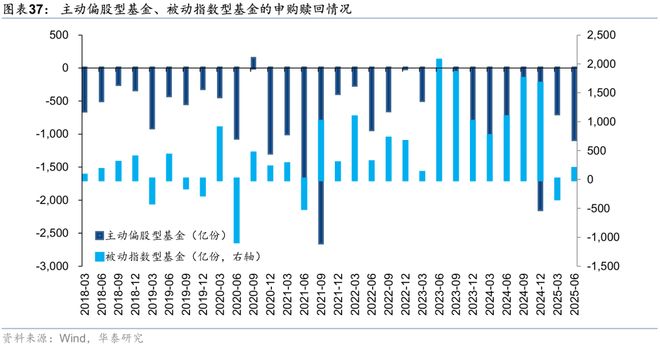

统计股票型基金的申购赎回情况(不含新发),主动偏股型基金25Q2净赎回份额较25Q1小幅扩大,被动指数型基金25Q2从净赎回再度转为净申购。

一级行业(以申万行业分类表征,全文同)看,A股方面,通信、农林牧渔、国防军工、传媒配置系数提升幅度居前,主要加仓通信设备、饲料、地面兵装等细分方向龙头,家用电器、汽车、食品饮料等板块配置系数下降幅度居前,主要减仓白电、乘用车、白酒等细分方向龙头。港股中,医药、轻工制造、非银金融等板块配置系数提升幅度居前,商贸零售、有色金属、银行等板块配置系数下降幅度居前。

整体来看,25Q2 TMT板块整体配置系数有所上升,处于过去5年约95%分位数,主要因通信板块大幅加仓所致。主要板块配置系数均上行,二级行业层面,通信设备、元件、游戏、广告营销等细分板块配置系数提升幅度居前,数字媒体、消费电子等细分板块配置系数下降幅度居前。配置系数分位数来看,半导体、元件、游戏、通信设备等当前配置系数分位数处于过去5年80%分位数以上,计算机设备、软件开发、IT服务当前配置系数分位数处于过去5年40%分位数以下。

整体来看,基金主要加仓医药,减仓食品饮料。主要板块上,商贸零售、医药生物、农林牧渔、美容护理等板块配置系数提升,家用电器、食品饮料、社会服务板块配置系数有所回落,二级行业层面,饲料、饰品、化学制药、休闲食品等细分板块配置系数提升幅度居前,医疗服务、白酒、白色家电等细分板块配置系数下降幅度居前。配置系数分位数来看,休闲食品、化学制药、饲料、饰品、一般零售等当前配置系数分位数处于过去5年100%分位数,白酒、动物保健、医疗器械、医疗服务等当前配置系数分位数处于过去5年40%分位数以下。

整体来看,25Q2 制造板块整体配置系数继续回落,处于过去5年以来约40%分位数。主要板块上,国防军工配置系数提升,电力设备、机械设备、汽车板块配置系数有所回落,二级行业层面,风电设备、航空装备、军工电子等细分板块配置系数提升幅度居前,乘用车、工程机械、摩托车及其他等细分板块配置系数下降幅度居前。配置系数分位数来看,风电设备、军工电子、商用车、摩托车等其他等各细分板块等当前配置系数分位数处于过去5年80%分位数以上,光伏设备、自动化设备、轨交设备、乘用车当前配置系数分位数处于过去5年40%分位数以下。

整体来看,25Q2周期板块整体配置系数小幅回落,处于过去5年以来约20%分位数。主要板块上,基础化工、有色金属板块配置系数提升,钢铁、建筑材料、石油石化、煤炭板块配置系数有所回落,二级行业层面,玻璃玻纤、贵金属、小金属等细分板块配置系数提升幅度居前,橡胶、水泥、普钢等细分板块配置系数下降幅度居前。配置系数分位数来看,贵金属、小金属、农化制品、玻璃玻纤当前配置系数分位数处于过去5年80%分位数以上,化学纤维、橡胶、化学原料、煤炭开采等当前配置系数分位数处于过去5年40%分位数以下。

整体来看,25Q2 公用事业板块整体配置系数小幅上行,处于过去5年以来约60%分位数。主要板块上,各主要板块配置系数均提升。二级行业层面,物流、环境治理等细分板块配置系数提升幅度居前,核力发电、航运港口等细分板块配置系数下降幅度居前。配置系数分位数来看,专业工程、环境治理当前配置系数分位数处于过去5年80%分位数以上,装修装饰、物流等当前配置系数分位数处于过去5年40%分位数以下。

整体来看,25Q2 大金融板块整体配置系数环比大幅上行,处于过去5年以来约85%分位数。主要板块上,银行、非银金融板块配置系数均有所上升,房地产板块配置系数下行。二级行业层面,城商行、农商行、保险等细分板块配置系数提升幅度居前,房地产开发板块配置系数下降。配置系数分位数来看,城商行、农商行、多元金融等当前配置系数分位数位于过去5年80%分位数以上,房地产开发当前配置系数分位数处于过去5年40%分位数以下。

1)基金重仓股与实际持仓存在差异:基金重仓股为滞后数据,且仅为持仓占比前10-20的股票,与基金的实际持仓情况可能存在差异;

2)测算误差:对基金持股风格的测算是基于历史数据的拟合,拟合方法本身可能存在误差。

研报:《寻找供需改善与低拥挤度的交集——2025年二季度基金持仓分析》2025年07月23日